Les Leaders de l’Assurance de Prêt

Devis Gratuit en 2 Minutes. Meilleurs Tarifs 2024

Liste des assurances comparées : UTWIN - GENERALI - MACIF - MALAKOF MEDERIC - PREVOIR - AXERIA - MNCAP - UGIP - SWISSLIFE

Liste des assurances comparées : CNP - NAOASSUR - SEREVI EMPRUNTEUR - ALLAZO EMPRUNTEUR - IRIADE - MNCAP

Les Avantages des contrats proposés

- Mensualités constantes : les échéances d’assurance restent les mêmes sur toutes la durée

- Nos assurances sont acceptées par TOUTES les banques en terme de garanties

- Bénéficiez des taux les plus bas du marché

Quel Profil devez vous avoir?

- Nos assurances crédit sont compatibles avec TOUS les profils ! Nous vous trouvons des solutions adaptées quelque soit votre âge, profession, ou état de santé.

- Des experts vous accompagnent du début à la fin de vos démarches

Pourquoi Passer par Crentable.com

- Tous les comparateurs au même endroit – Gagnez du temps !

- Les contrats les moins chers du marché

- Souscription 0 Papier 0 Délai

- On gère TOUT l’administratif pour vous

- Changement d’assurance ? Nous gérons également la résiliation de A à Z !

- Des conseillers disponibles du Lundi au samedi.

Les Derniers contrats réalisés sur Crentable

Des exemples chiffrés parlent mieux que tout le reste ! Bon à savoir : nos assurances de crédit immobilier sont moins chères que celles des banques car les banques margent en moyenne jusqu’à 70% sur leurs contrats ! Nous vous proposons donc des assurances au juste prix.

Pourquoi changer d’assurance emprunteur ?

✅ Parce que c’est facile et gratuit.

✅ Parce que votre courtier s’occupe de tout : résiliation, nouveau contrat… pour vous, aucune démarche.

✅ Parce qu’une assurance externe vous offre la même protection que votre assurance actuell

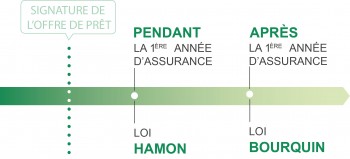

Les Lois qui vous permettent de changer facilement d’assurance de prêt

Loi Hamon : résilier la première année

Entrée en vigueur le 26 juillet 2014, la loi Hamon autorise la résiliation de son contrat d’assurance emprunteur les douze premiers mois après souscription. Elle permet donc durant cette première année de changer d’assurance de crédit immobilier pour un contrat externe à l’organisme financier.

Cette substitution est possible à condition qu’il y ait équivalence de garanties entre les deux contrats, faute de quoi la banque est en droit de refuser la demande de changement. À compter de la réception du nouveau contrat d’assurance de prêt, la banque dispose de 10 jours pour répondre, faute de quoi elle se verra imposer une sanction administrative.

La loi Hamon améliore le droit à l’information de l’emprunteur avec notamment la remise à l’emprunteur d’une fiche reprenant les critères essentiels d’une offre d’assurance de prêt immobilier. D’autre part, l’assuré dispose d’un droit de rétraction de 14 jours à compter de la date de signature du contrat.

Loi Bourquin : résilier après la première année

Adoptée le 22 février 2017, la loi Bourquin ou loi Sapin 2 élargit encore le cadre de résiliation de son assurance de prêt immobilier. Elle permet à l’assuré de changer d’assurance emprunteur après la première année de souscription à chaque date anniversaire du contrat, et ce durant toute la durée du remboursement du crédit.

La date anniversaire du contrat peut varier selon les conditions de souscription :

- Si vous avez souscrit à l’assurance proposée par votre banque au moment du prêt : la date anniversaire est celle de votre prêt immobilier.

- Si vous avez souscrit à un contrat externe à la banque : la date anniversaire est celle de votre contrat d’assurance.

- Si vous avez déjà effectué une délégation d’assurance grâce à la loi Hamon : la date anniversaire est soit celle de votre assurance, soit le 31 décembre de l’année en cours si cela est stipulé sur votre contrat.

Le nouveau contrat doit également présenter une équivalence de garanties et l’emprunteur doit respecter un préavis de 2 mois, il est donc conseillé de s’y prendre au plus tôt.

Pourquoi prendre une assurance de prêt hors banque

Les assurances externes sont 2 à 3 fois moins chères que les banques, car les banques appliquent une marge d’environ 70% sur l’assurance de prêt immobilier. Elles profitent souvent du fait que le client ne sait pas qu’il peut prendre une assurance hors banque.

Changer d’assurance crédit immobilier, c’est réaliser des dizaines d’euros d’économies par mois et des milliers sur la durée totale du prêt. Pour un même niveau de garanties, vous diminuez considérablement le coût de votre assurance.

Aujourd’hui, avec des taux immobiliers très bas, il est bien plus intéressant de renégocier son assurance plutôt que le taux de son prêt. L’opération est gratuite pour le client contrairement à un rachat de prêt.

Liste des assurances comparées : UTWIN - GENERALI - MACIF - MALAKOF MEDERIC - PREVOIR - AXERIA - MNCAP - UGIP - SWISSLIFE

Liste des assurances comparées : CNP - NAOASSUR - SEREVI EMPRUNTEUR - ALLAZO EMPRUNTEUR - IRIADE - MNCAP

Est il plus intéressant d’avoir des cotisations au capital restant dû ou des cotisations linéaires?

Les 2 solutions peuvent être intéressantes, tout dépend de votre projet et de sa durée de détention. Je vous invite à vous rapprocher d’un conseiller de Crentable au 04 91 54 83 68 afin d’étudier avec lui la meilleure solution.

Je vapote, est ce que je suis considéré comme fumeur?

Bonjour Claude, le vapotage est considéré comme « fumeur »

Mon prêt a démarré en Juillet 2018, quand puis-je changer d’assurance?

Merci

Vous allez pouvoir changer d’assurance en Juillet 2021 en respectant les 2 mois de préavis.

Quelle est la date anniversaire du prêt immobilier pour changer d’assurance?

La date d’anniversaire correspond à la date de signature de vos offres de prêt.

Comment fait on pour savoir ce qu’il nous reste à rembourser auprès de la banque?

Bonjour Marc, vous devez vous référez à votre tableau d’amortissements. Si vous ne l’avez plus vous pouvez regarder sur le compte de votre banque en ligne pour trouver ce montant.

Les calculettes de Crentable peuvent également vous aider à trouver ce montant

Est-ce que vous vous occupez de résilier mon contrat actuel auprès de la banque?

Bonjour Amélie, plusieurs compagnies proposent leurs services pour résilier votre contrat actuel auprès de votre banque (envoie des recommandés, suivi, avenants…)

Mon dossier médical n’était pas simple mais l’équipe a quand même réussi à m’assurer !

Très heureux d’avoir pu vous trouver une solution !

Je vais demander un prêt immobilier, je voudrais savoir : à quel moment dois-je prendre une assurance ?

Votre assurance de prêt doit être effective avant la signature de l’offre de prêt afin d’être couvert dès le premier jour de l’emprunt. Pour autant, vous pourrez indiquer comme date d’effet (et donc de cotisation), la date de signature de l’offre de prêt.

Je suis passée par Crentable pour mon assurance de prêt et finalement, en faisant tous les comparateurs j’ai trouvé le meilleur tarif. Ce site est vraiment une super idée d’avoir tout réuni au même endroit car ca m’a évité de me faire tous les sites internet !

J’ai 68 ans est-ce que vous pouvez assurer mon prêt immobilier sur 10 ans?

Bonjour Josie,

Nous avons des assurances qui peuvent vous couvrir sur toute la durée de votre prêt. En effet, nous avons des assurances qui peuvent couvrir sur le décès jusqu’à 91 ans !

Une amie m’a conseillé ce site mais je ne comprends pas trop. Quel est l’intérêt de souscrire à une assurance ailleurs, alors que la banque m’assure ?

Votre banque marge, en règle générale, à 70% sur votre assurance de prêt. Vous pouvez économiser plusieurs milliers d’euros sur votre prêt en prenant une assurance déléguée. Regardez dans la colonne « frais et accessoires » de votre tableau d’amortissements pour savoir combien vous payez actuellement et comparer avec l’un de nos comparateurs.

Après avoir eu plusieurs refus, crentable a réussi à me trouver une assurance pour mon prêt IMMO et je remercie toute l équipe !

Merci pour ce commentaire Amélia. En effet, au delà de trouver le meilleur prix, nos conseillers sont présents pour accompagner les clients afin de leur trouver l’assurance de prêt qui va les couvrir au mieux.

J’ai comparé plusieurs devis sur Crentable et j’ai économisé plus de 15 000 euros par rapport à ma banque !

Merci Loic nous nous efforçons toujours de trouver le meilleur tarif pour nos clients 🙂

Je veux me lancer mais comment fonctionne une assurance de prêt immobilier?

Cette assurance garantit à la banque le paiement des mensualités de crédit, donc le remboursement du capital qui lui est prêté, en cas de décès, d’hospitalisation longue ou d’invalidité.

J ai réussi à trouver une assurance crédit moins chère que celle de ma banque et ainsi éviter le taux d’usure. C’est mon conseiller bancaire qui m’a conseillé ce site et je ne regrette pas 🙂

Merci pour ce commentaire Yvan et nous sommes ravis d’avoir pu vous trouver une assurance qui a pu vous éviter le taux d’usure.

Est-ce que c’est obligatoire d’avoir une assurance de prêt ?

Aucune loi n’oblige un emprunteur à souscrire une assurance de prêt. Ainsi, pour un crédit à la consommation, une telle protection est généralement facultative. Il est cependant FORTEMENT d’en souscrire une afin de protéger votre conjoint ou descendants

Je voudrais faire les démarches pour assurer mon père de 69 ans. Est-ce encore possible ?

Vous pouvez nous contacter directement au 04 91 54 83 68 pour vous faire un devis sur mesure

J’ai une petite pathologie. Ce n’est pas grave si je mens et que je la déclare pas non ?

Vous pouvez mentir, mais nous vous le déconseillons fortement. Si votre assureur découvre votre fausse déclaration, qu’elle soit intentionnelle ou non, vous risquez gros :

– prime d’assurance recalculée à la hausse ;

– résiliation de votre contrat ou annulation rétroactive de celui-ci ;

– plainte de l’assureur pour fraude à l’assurance ;

– dans les cas les plus graves : peine de prison de 5 ans et 375 000 € d’amende.